ちょっと聞いてみるだけでも構いません。

お気軽にご相談ください。

下記のような借金問題でお悩みの方、ご相談ください!

- 支払がしんどい

- 返しても返しても借金が減らない

- 完済の目途がたたない

- 破産や個人再生はしたくない

- 家や車などの資産をもっている

など…

- 今後の金利が大幅に減額

- 借金が減額、過払金でゼロになる可能性も

- 月々の返済額が減額

詳細は下記をご覧ください!

任意整理手続き以外に、個人再生手続き、自己破産手続き、過払い請求手続き、時効援用手続きもございます。

ちょっと聞いてみるだけでも構いません。

まずはお気軽にご連絡下さい。

アイル事務所の特徴

相談料 無料

着手金 0円

費用分割払い OK

他事務所では説明しない

デメリットも

しっかりと説明

依頼を頂いた日より

返済はストップへ

任意整理以外の

方法もご提案

1.ご依頼いただく際、着手金他、1円も

お金を頂きません!

アイル事務所にご依頼頂く方のほとんどが、月々のお支払いに困って、相談に来られます。

そこで、まずは各貸金業者や債権回収会社に受任通知を送り、督促を止めることが必要となります。

アイル事務所では、着手金だけでなく実費も一切頂かず、ご依頼頂ければすぐに手続を開始して督促を止めるようにしております!

精神的負担がぐっと楽になります。

2.費用は分割で頂きます!

アイル事務所にご相談頂く方のほとんどが、依頼はしたいけど費用はどのくらいかかるんだろうか?と気にされています。

まず、費用はご依頼いただく前にしっかりお話致します。

そちらを分割にてお支払い下さい。

ご依頼頂くと、一度返済をストップして頂くので、家計も楽になるので、分割であれば無理なくお支払頂けます。

ご安心下さい。

3.ちょっと聞いてみるだけでもOK

「ダメ元」でも「ちょっと聞いてみるだけ」でも構いません。

「ちょっと聞いてみよう」と思いたってお電話を頂いて、少し解決の光が見えてきた、今の状況が整理できてきた、という方が沢山おられます。

ご相談頂いた際に、聞きたいことが聞けなかった、嫌な気分になったと言うことが無いよう、丁寧にご説明いたします。すぐ依頼を頂かなくても構いません。少しでも解決の糸口になればうれしく思います。

アイル総合司法書士事務所からの

お知らせ

-

-

2026.07.31

-

-

2026.07.23

-

-

2026.07.15

-

-

2026.07.07

-

-

2026.06.29

借金問題の無料相談を

お受けいたします!

過払請求 任意整理 個人再生

自己破産 時効援用 相続放棄 等

お電話でもお受けしております。

phone_in_talk0120-316-871

相談はすべて無料です。

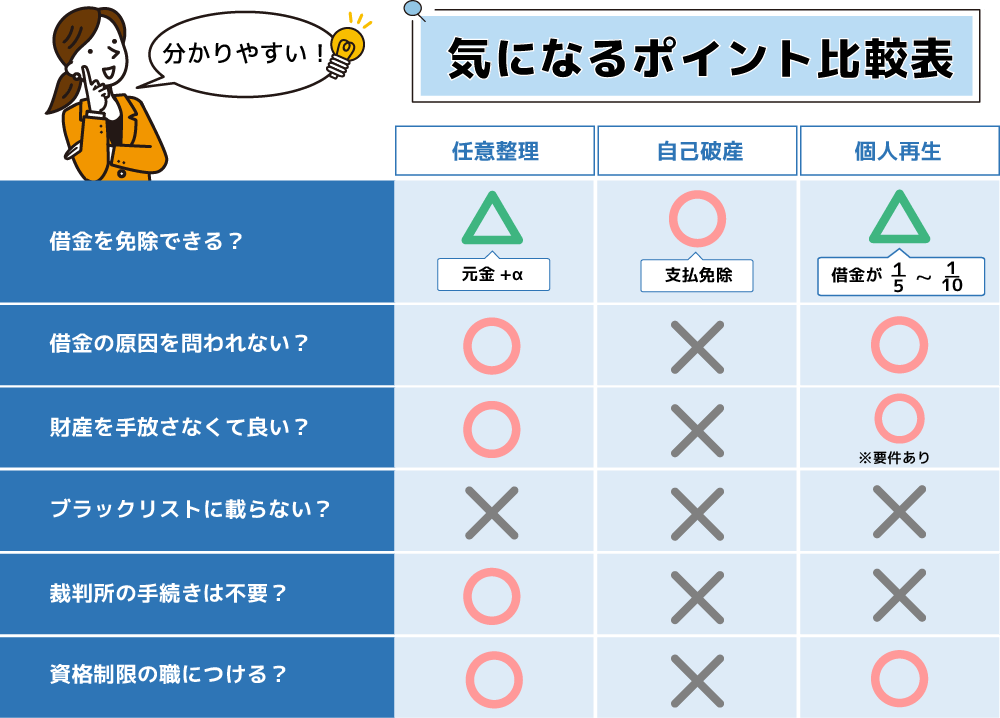

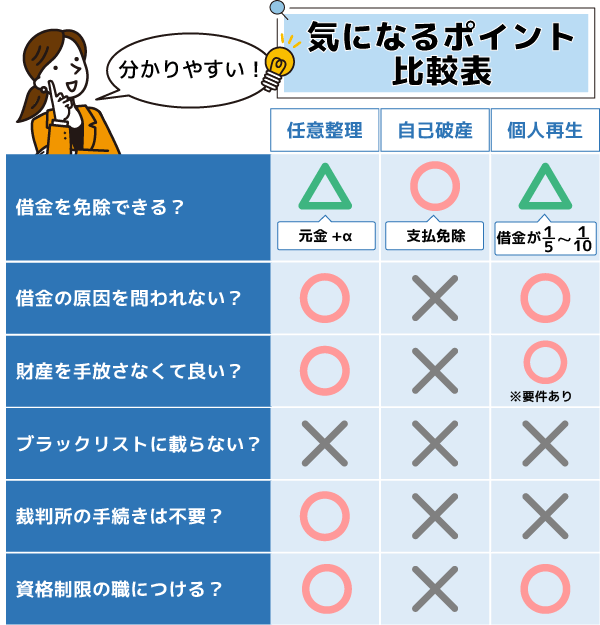

任意整理とは

![]()

- ※1

- 前提として、利息制限法による引き直しを行う為、大幅に元本が減額される場合が多くあります。また、計算の結果、すでに払いすぎの状態になっているケースも多々ございます。

詳しくは「過払い金返還請求」の項目をご覧下さい。 - ※2

- 金利を下げる旨の交渉を行います。

これから支払う利息を大幅にカットできるため、経済的なメリットは絶大です。

よく、「いくら返済しても元金が減らないんです…」 というお声を耳にしますが、今後は、確実に元金が減っていきます。

![]()

- 任意整理手続きのメリット

-

- 今後の利息の支払いを大幅にカット

- 借金額が過払金により減額される可能性アリ

詳細は、Q&Aの「どのような場合、 元金が減額されますか?」をご覧下さい。 - 毎月の支払額が減額

- 今後、手続きが終了するまで取り立てSTOP

- 任意整理手続きのデメリット

-

- 信用情報機関に載ってしまうため8年程借り入れができなくなります。。

詳細は、Q&Aの 「任意整理でブラックリストに載ると、借金は出来なくなるのでしょうか?」をご覧下さい。

- 信用情報機関に載ってしまうため8年程借り入れができなくなります。。

![]()

-

借入先や月々の返済額などの取引状況をお伺い致します。

また、今後の流れについてご説明させて頂きます。

手続きについてのご質問や費用のご相談も遠慮無くお話下さい。 -

受託通知とは、当職があなたの代理人としてあなたの借金問題を解決する旨の通知書です。

通知書を各債権者に送付する事により、各債権者からあなたへの取立がストップします。 -

受託通知を送付すると、あなたと各債権者との取引履歴が、各債権者より送付されます。

この取引履歴をもとに、当職が利息制限法に基づく引き直し計算を行います。

この時点で、あなたの本当の借金額や過払い額が明らかになります。 -

引き直し計算によって決定した金額をもとに、弁済回数や一月あたりの弁済額の打ち合わせを行います。

-

STEP4にて打ち合わせした内容で、当職が各債権者と交渉致します。

-

交渉がまとまれば、各債権者との間で、和解契約書を取り交わし致します。

これにより、新たな契約の内容が確定致します。 -

和解契約書の内容通りの返済が始まります。

解決事例紹介

任意整理

25才男性 サラリーマン Kさん

独身

- 1.総返済額は再計算により大幅減

- 2.これからの利息はカット

- 3.分割払いで余裕を持って返済

| 借入先 | 取引年数 | 相談前の 借金額 |

当事務所へ依頼後・・・ 相談後の 借金額 |

|---|---|---|---|

| 消費者 金融A社 |

2年2ヶ月 | 19.2万円 | 13.3万円 |

| 消費者 金融B社 |

3年8ヶ月 | 27.5万円 | 15.7万円 |

| 消費者 金融C社 |

5年1ヶ月 | 49.8万円 | 3.2万円 |

| 合計 | 96.5万円 | 32.2万円 | |

【借入の経緯】

かねてよりパチンコが好きで良く行っていたKさん。

自身の支払える範囲内で遊んでいたのですが、そのうちに消費者金融よりお金を借りて遊ぶようになりました。

最初のうちは、なんとか給料の範囲内で支払える額でしたが、徐々に借入額が増え始め、返済が追いつかなくなりました。当事務所にご相談頂いた時には、借入総額が既に100万円弱、月々の返済額は約6万円で、Kさんの収入から考えると、とても支払える額ではありませんでした。

解決方法

Kさんの話をお聞きすると・・・

- 借入先がすべて消費者金融であり、法定利息を超えたな利息を取られていた為、払いすぎた利息を元本に充当すれば、総借金額が減額になる事

- Kさんは現在サラリーマンであり定期的な収入が見込める為、月々の返済額が減額されれば十分支払っていける事

- Kさんはまだ若いので、今後も仕事は続けて行けそうな事

上記、1~3を踏まえて任意整理の方針をたてました。

任意整理を行った結果

返済総額 96.5万円 → 32.2万円

月返済額 6万円 → 1万円

上記、表のとおり、96.5万円あった借金が、任意整理をする事により、32.3万円まで減額されました。

当職と各消費者金融との交渉により、支払額も月5.7万円の支払いがあったものが、3年(36回)の分割払いで今後の利息もカットとなり、月1万円ほどになり、余裕をもった返済が出来るようになりました。

現在、Kさんは、上記借金を繰り上げして一括返済できるように、頑張って仕事をされています。

任意整理+過払請求

36才男性 サラリーマン Sさん

妻、子供1名

- 1.総返済額は再計算により大幅減

- 2.再計算の結果、多額の過払い金を取戻し

- 3.過払金で減額後の借金を完済

| 当事務所へ 依頼後・・・ |

||||

|---|---|---|---|---|

| 借入先 | 取引年数 | 相談前の 借金額 |

相談後の 借金額 |

過払い金の 返還額 |

| 消費者 金融A社 |

2年2ヶ月 | 29.8万円 | 23.2万円 | - |

| 消費者 金融B社 |

3年5ヶ月 | 48.9万円 | 27.0万円 | - |

| 消費者 金融C社 |

5年5ヶ月 | 49.3万円 | 3.3万円 | - |

| 消費者 金融D社 |

7年1ヶ月 | 47.8万円 | 0円 | 36.4万円 |

| 消費者 金融E社 |

9年7ヶ月 | 47.9万円 | 0円 | 137.0万円 |

| カード 会社F社 |

10年8ヶ月 | 89.4万円 | 0円 | 123.5万円 |

| 合計 | 313.1万円 | 53.5万円 | 296.9万円 | |

【借入の経緯】

Sさんは、明るい性格で友達も多く、友人から誘われるままに、飲み会やゴルフ、テニスなどなんでも顔を出していました。しかし、お金が続かず、消費者金融から借入をするようになりました。最初は、ボーナスが出たときにまとまったお金を返済していましたが、申し込めばすぐに貸してくれるという気軽さから、借入が少しずつ増えていき、それに伴い返済額も増えていきました。

借入先が枠いっぱいまでなると、また別の会社で借入をするという形を繰り返し、徐々に返済のための借入れを繰り返すようになりました。利息が高く、いくら返済しても元金がまったく減らなかった為、このままではいつか返済が行き詰ると悩んでいた時、当事務所を知り相談されました。

解決方法

Sさんの話をお聞きすると・・・

- 取引期間が長い借入先(DEF社)があり、法定利息を超えている為、過払い金が発生している可能性が高い

- AB社については取引期間が短いものの、借入額が少なく、上記1より過払い金を取り戻し、その分で支払うことができそう

- C社については、取引期間が5年程あり、借金が0近くになっているか少しの過払い金が発生しているだろう

上記、1~3を踏まえて、任意整理にて解決する方針を立てました。

任意整理+過払い請求を行った結果

相談前の借入額313.1万円→相談後の借入額53.5万円

取り戻した過払い金296.9万円より53.5万円を一括返済

結果 243.4万円を回収

上当初の方針とおり、ABC社については借金がいくらか残りましたが、EFG社については、多額の過払い金が返って来ました。そこで、残った借金につき、利息制限法に引き直した後の金額を一括して支払い、借金はすべてなくなりました。そして、243.4万円もの過払い金がSさんの手元に残りました。

任意整理の費用

- 当事務所では、任意整理を含むすべての手続きで、ご依頼頂く際に1円も費用は頂いておりません。

また、手続きを開始することにより、貸金業者からの取り立てがストップします。

- 任意整理を含むすべての手続きで分割払いが可能となります。

また、過払い金が発生する場合、そこから費用を頂きます。お手元から出して頂く事は一切ありません。

| 相談料 | 0円 |

|---|---|

| 基本料金 | 1社 33,000円(固定)(税込)分割可能 |

| 【少額の借入先】 ◆債権額10万円以上20万円未満 →1社 22,000円 (税込) ◆債権額10万円未満 →1社 11,000円 (税込) |

※追加で頂く報酬は一切ありません。

![]()

どのような場合元金が減額されますか?

どのような場合元金が減額されますか?

法定利息(法律にて定められているの利息)の上限を超えて、利息を支払っている場合は元金が減額されます。下記の表をご覧下さい。この「借入額欄」に対応する利息が、法定されている利息の上限です。例えば、あなたが現在借入している額が現在30万円だとします。

すると、法定されている利息は18%以内です。これ以上の利息を請求されている場合、あなたは利息の払いすぎとなります。そして、この場合には必ず元金が減額されます。

また、現在は法定の利息内の請求であっても、過去は法定の利息を超えて請求していた業者もございます。この場合も必ず元金は減額されます

借入額 利息の上限 10万円未満の場合 20%以内 10万円以上~100万円未満の場合 18%以内 100万円以上の場合 15%以内 -

任意整理すればどのくらい減額されるのでしょうか?

-

減額の幅は、あなたと債権者との①取引期間、②利率、③借入額、によって決まります。

①取引期間が長ければ長いほど、②利率が高ければ高いほど、③借入額が多ければ多いほど、あなたの払いすぎた利息は多くなる為、大幅な減額が期待されます。 -

任意整理でブラックリストに載ると、借金は出来なくなるのでしょうか?

-

約8年間は借入が出来なくなります。

また、クレジットカードを作る事が出来なくなります。任意整理手続きを行うと、信用情報機関に事故情報として登録されます。この事故情報が、通称ブラックリストと呼ばれるものです。 -

任意整理手続きをする場合、どのくらいの期間が必要ですか?

-

委任契約締結から実際に返金するまで、スムーズに手続きが進んでも3ヶ月くらいはかかります。

場合によっては、半年くらいかかる場合もあります。当職に依頼頂いた後、実際に返済するまでの間は、あなたから各債権者への支払はストップします。この間に、生活の立て直しを図って下さい。