ちょっと聞いてみるだけでも構いません。

お気軽にご相談ください。

下記のような借金問題でお悩みの方、

ご相談ください!

- 返済をしていくのがかなりしんどい

- 住宅等財産をそのままにして返済を受けたい

- 自己破産はしたくないが返済をラクにしたい

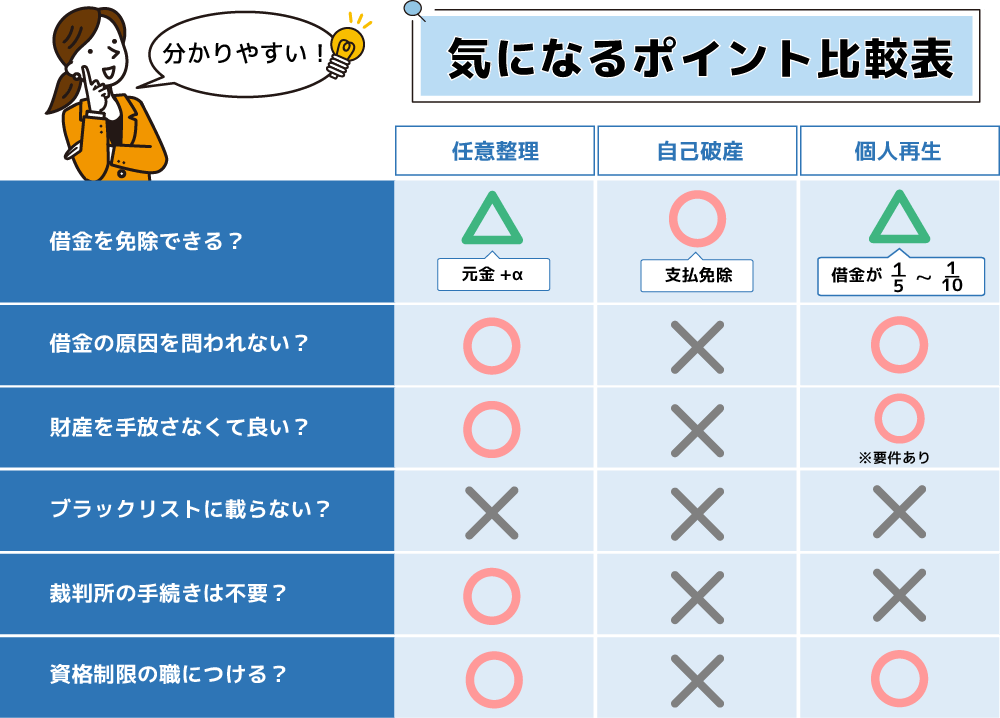

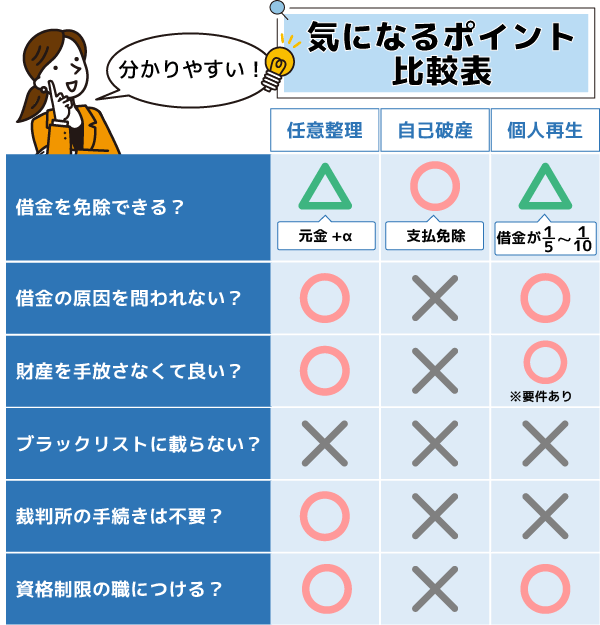

- 借金は5分の1~10分の1に減額

- 住宅を残すことが可能 ※一定の条件アリ

- 自己破産できなくても可能

詳細は下記をご覧ください!

個人再生手続き以外に、任意整理手続き、自己破産手続き、過払い請求手続き、時効援用手続きもございます。

ちょっと聞いてみるだけでも構いません。

まずはお気軽にご連絡下さい。

アイル事務所の特徴

相談料 無料

着手金 0円

費用分割払い OK

他事務所では説明しない

デメリットも

しっかりと説明

依頼を頂いた日より

返済はストップへ

個人再生以外の

方法もご提案

1.ご依頼いただく際、着手金他、1円も

お金を頂きません!

アイル事務所にご依頼頂く方のほとんどが、月々のお支払いに困って、相談に来られます。

そこで、まずは各貸金業者や債権回収会社に受任通知を送り、督促を止めることが必要となります。

アイル事務所では、着手金だけでなく実費も一切頂かず、ご依頼頂ければすぐに手続を開始して督促を止めるようにしております!

精神的負担がぐっと楽になります。

2.費用は分割で頂きます!

アイル事務所にご相談頂く方のほとんどが、依頼はしたいけど費用はどのくらいかかるんだろうか?と気にされています。

まず、費用はご依頼いただく前にしっかりお話致します。

そちらを分割にてお支払い下さい。

ご依頼頂くと、一度返済をストップして頂くので、家計も楽になるので、分割であれば無理なくお支払頂けます。

ご安心下さい。

3.ちょっと聞いてみるだけでもOK

「ダメ元」でも「ちょっと聞いてみるだけ」でも構いません。

「ちょっと聞いてみよう」と思いたってお電話を頂いて、少し解決の光が見えてきた、今の状況が整理できてきた、という方が沢山おられます。

ご相談頂いた際に、聞きたいことが聞けなかった、嫌な気分になったと言うことが無いよう、丁寧にご説明いたします。すぐ依頼を頂かなくても構いません。少しでも解決の糸口になればうれしく思います。

アイル総合司法書士事務所からの

お知らせ

-

-

2026.07.23

-

-

2026.07.15

-

-

2026.07.07

-

-

2026.06.29

-

-

2026.06.20

借金問題の無料相談を

お受けいたします!

過払請求 任意整理 個人再生

自己破産 時効援用 相続放棄 等

お電話でもお受けしております。

phone_in_talk0120-316-871

相談はすべて無料です。

借金を支払うことが困難な旨を裁判所に申立し、許可を受けることによって、

現在あなたが背負っている借金額をいくらか減額してもらい、その額を

原則3年で支払う事によって、残りの部分は免除を受ける事が出来る手続きのこと

【借金の減額率について】

あなたの借金額を下記表に当てはめてみて下さい。

借金額欄に対応する金額(減額率)が、あなたの支払うべき金額です。

この額を、原則3年で分割して支払う事により、残りの分については免除されます。

但し、あなた自身が今お持ちの財産(不動産・車など)の価額が、下記表の支払う最低金額より大きい場合は、その財産の価額分を3年で支払わなければなりません。

| 借金の総額 (住宅ローンを含まず) |

支払う最低金額 |

|---|---|

| 100万円未満 | 借金全額 |

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1500万円未満 | 借金額の5分の1 |

| 1500万円以上3000万円未満 | 300万円 |

| 3000万円以上5000万円以内 | 借金額の10分の1 |

※5,000万円を越える場合には、個人再生手続きは選択できません。

![]()

![]()

![]()

- 個人再生手続きのメリット

-

- 元金を大幅に減額する事が出来ます。

- 住宅を手放さずに個人再生手続きを利用できます。

- 自己破産のような免責不許可事由がありません。

→詳細は下記【個人再生Q&A】の「借入原因が、賭け事やショッピングなどの浪費なのですが、個人再生出来ますか?」をご覧下さい。 - 自己破産のような職業制限がありません。

- 専門家に依頼する事により、取立がストップします。

- 個人再生手続きのデメリット

-

- 定期的な収入が必要となります。

- 借金額が5,000万円を越える場合には利用できません。

- 3年間弁済をする事により、初めて他の債務が免除されます。

- 信用情報機関に載ってしまうため、今後約8年間は借入ができなくなります。

![]()

-

借今後の流れについてご説明させて頂きます。

手続きについてのご質問や費用のご相談も遠慮無くお話下さい。 -

受託通知とは、当職があなたの代理人としてあなたの借金問題を解決する旨の通知書です。

通知書を各債権者に送付する事により、各債権者からあなたへの督促がストップします。 -

受託通知を送付すると、あなたと各債権者との取引履歴が、各債権者より送付されます。

これをもとに、書類を作成いたします。また、あなたには、裁判所に提出する資料や公的証明書等(住民票など)を集めてもらいます。 -

書類が揃うと、裁判所へ申立を行います。

-

申立後、裁判所へ、各債権者への支払予定表を提出します。

-

裁判所から認可決定がだされると、3年間の分割弁済の支払が始まります。

解決事例紹介

52才男性 サラリーマン Iさん

妻、子供2名

- 1.住宅ローンを除いた借金が、5分の1に

- 2.マイホームは維持したままで手続き

- 3.住宅ローンは従来通りの支払い

【借入の経緯】

Iさんは、20年前の結婚を機にマイホームを購入され幸せに生活されていました。 住宅ローン以外の借入については、急な出費が必要な時や趣味である競馬の為のものでしたが、これについても計画を立てて十分返済できる範囲内での借入でした。

しかし、8年ほど前より勤めていた会社の景気が悪くなり、少しずつ給料が減額され、返済が苦しくなってきました。マイホームを守りたいという気持ちもあり、返済の為の借入れを繰り返すようになりましたが、その返済も行き詰まり、当事務所へ相談に来られました。

借入総額 1920万円 月返済額 23万円

住宅ローン以外の残債 550万円 月返済額 15万円

住宅ローン残債 1370万円 月返済額 8万円

解決方法

Iさんの話をお聞きすると・・・

- 奥さんがパートに出るため、今後いくらか収入は増えそう

- マイホームは維持しておきたい

- 月々の支払いについては減額されればなんとか支払えそう

(今までの住宅ローン+αは支払えそう)

上記、1~3を踏まえて、いろいろと話し合いを繰り返し破産手続を選択しました。

個人再生を行った結果

| 相談前 | 相談後 | ||||

|---|---|---|---|---|---|

| 借入額 | 月返済額 | 借入額 | 月返済額 | ||

| 総借入額 | 1,920万円 | 23万円 | 1,480万円 | 11.1万円 | |

| 内訳 | 住宅ローン以外の債権 | 550万円 | 15万円 | 110万円 | 3.1万円 |

| 住宅ローン債権 | 1,370万円 | 8万円 | 1,370万円 | 8万円 | |

| 相談前 | 相談後 | |||

|---|---|---|---|---|

| 借入額 | 月返済額 | 借入額 | 月返済額 | |

| 総借入額 | 1,920万円 | 23万円 | 1,480万円 | 11.1万円 |

| 内訳1 住宅ローン以外の債権 |

550万円 | 15万円 | 110万円 | 3.1万円 |

| 内訳2 住宅ローン債権 |

1,370万円 | 8万円 | 1,370万円 | 8万円 |

住宅ローンについては、通常通りお支払いを継続

裁判所に個人再生手続の申立をし、無事に同手続が認可され、上記のように、住宅ローンの返済はそのままの状態で、それ以外の借入総額を5分の1とし、月々の返済額は11.1万円にまで減額することが出来ました。3年経てば住宅ローン以外の借金はすべて終了するということで、それに向けて元気に頑張っておられます。

個人民事再生の費用

- 当事務所では、個人再生を含むすべての手続きで、ご依頼頂く際に1円も費用は頂いておりません。

また、手続きを開始することにより、貸金業者からの取り立てがストップします。

- 個人再生を含むすべての手続きで分割払いが可能となります。

また、個人再生手続きを進めるにあたりに過払い金が発生した場合、そこから費用を頂きます。お手元から出して頂く事は一切ありません。

| 相談料 | 0円 |

|---|---|

| 着手金 | 0円 |

| 基本料金 | 40万円(税込 44万円)~ |

※別途、実費や予納金等が必要となります。

※過払金が発生していた場合、過払報酬が加わります。

※具体的事情により必要経費が変わることがございます。無料相談にてご確認下さい。

![]()

借入原因が、賭け事やショッピングなどの浪費なのですが、個人再生出来ますか?

借入原因が、賭け事やショッピングなどの浪費なのですが、個人再生出来ますか?

個人再生手続きを選択する事が可能です。

自己破産の場合、浪費が原因の場合には、不許可事由に該当し認められない場合がありますが、個人再生手続きの場合は、問題にはなりません。-

個人再生手続きの条件とは?

-

代表的な条件は、下記2点となります。

①継続的または反復的な収入が必要となります。

サラリーマンや収入の変動の幅が少ない自営業者などは、手続きをする事が可能です。

②住宅ローンを除く借入額が5,000万円を越えない事が必要です。 -

個人再生手続きを選択した場合、連帯保証人に迷惑がかかりますか?

-

あなたが免除された借金額につき、保証人が支払い義務を負うことになってしまいます。

あなたの借金はこの手続きを選択する事によって減額されますが、保証人の返還義務まで減額される訳ではありません。

例えば、あなたがAという会社に500万円借入していた場合、あなたのAに対する借金の100万円以外の残りの400万円は保証人が支払う事となります。

よって、個人再生手続きを選択する場合には、前もって保証人と話しをしておくほうが良いでしょう。 -

家族に知られずに個人再生手続きを選択する事が出来ますか?

-

申立をする事は可能です。

但し、裁判所への提出書類を収集する場合、必ず家族の協力が必要な場面は出てきます。

また、生活の立て直しを考えれば、家族には前もってお話したほうが良いと思われます。 -

個人再生手続でブラックリストに載ると、借金は出来なくなるのでしょうか?

-

約7年間は借入が出来なくなります。 また、クレジットカードも作る事が出来なくなります。

個人再生手続きを行うと、信用情報機関に事故情報として登録されます。

この事故情報が、通称ブラックリストと呼ばれるものです。個人再生手続きの場合、約7年はこの事故情報が登録されてしまいます。その結果、7年くらいは借入をすることが出来なくなります。

ご挨拶

借金問題のご相談をたくさん頂きます。

ご相談をお受けして、よくよく感じることが、最初にいろいろとお話をお伺いして、何らか解決の方向性が見えた時、ホッと表情をされる方が、沢山おられるなぁということです。

現状どうしたらよいだろう!?どこに相談したらよいのだろう!?嫌なことを言われたり、よくわからない専門用語を使われたりすんじゃないだろうか?思い切ってご相談頂くまでにいろいろな不安に思われていたのでしょう。

たくさん悩まれたのだろうと思います。

お話をして、少し解決の光が見えた時に、穏やかな顔になられるように思います。

そこからは、私たちと一緒に、やるべきことを一つ一つこなすだけです。

どんどん良い方向に向かっていきます。

ちょっと聞いてみるだけ、ダメ元で聞いてみるだけで構いません。

解決の第一歩として、思い切ってご連絡いただけたらと思います。